Bạn có bao giờ tự hỏi: “Tiền lương vừa nhận đâu mất tiêu rồi?” Hay mỗi cuối tháng lại đau đầu vì không đủ tiền chi trả hóa đơn? Tôi cũng từng như vậy, cho đến khi khám phá ra sức mạnh của bảng chi tiêu gia đình hàng tháng. Tin tôi đi, công cụ này không chỉ giúp bạn kiểm soát tài chính mà còn mở ra cánh cửa cho những giấc mơ lớn như mua nhà, mua xe hay đi du lịch khắp thế giới. Hãy cùng Gocgiadinh.com tìm hiểu cách lập bảng chi tiêu siêu dễ, siêu thực tế, để tiền bạc không còn là nỗi lo!

Lập ngân sách chi tiêu gia đình là gì?

Nói đơn giản, bảng chi tiêu gia đình hàng tháng là “người bạn thân” giúp bạn ghi lại tất cả thu nhập từ tiền lương, thưởng, tiền làm thêm,… và chi phí như chi phí tiền nhà, ăn uống, học phí,… trong một tháng. Nó giống như một chiếc gương soi rõ từng đồng tiền bạn kiếm được và tiêu đi đâu.

Dù bạn là người độc thân, cặp vợ chồng mới cưới hay gia đình đông thành viên, bảng chi tiêu đều là “vũ khí bí mật” để quản lý tài chính. Chỉ cần một tờ giấy, Excel hoặc ứng dụng di động, bạn đã có thể bắt đầu hành trình làm chủ tiền bạc.

Vì sao nên lập bảng chi tiêu gia đình hàng tháng?

Hãy tưởng tượng bạn đang lái xe mà không có GPS – bạn sẽ dễ lạc đường, đúng không? Bảng chi tiêu chính là “GPS tài chính” giúp bạn đi đúng hướng. Dưới đây là những lý do mà bạn không thể sống thiếu nó:

- Biết tiền đi đâu: Không còn cảnh “mơ hồ” về việc tiền biến mất. Bạn sẽ thấy rõ mình chi bao nhiêu cho cà phê, ăn ngoài hay mua sắm.

- Ngăn chặn lãng phí: Tôi từng sốc khi phát hiện mình tiêu gần 2 triệu/tháng cho trà sữa! Bảng chi tiêu giúp bạn phát hiện những “lỗ hổng” này.

- Tiết kiệm dễ dàng: Chỉ cần dành 10-20% thu nhập cho tiết kiệm, bạn đã có quỹ dự phòng hoặc tiền đầu tư cho tương lai.

- Giảm stress: Khi mọi thứ được lên kế hoạch, bạn sẽ bớt lo lắng kiểu “tháng này trả nợ thế nào đây?”

- Chạm tay vào ước mơ: Muốn mua nhà, đi du lịch hay cho con học trường tốt? Bảng chi tiêu giúp bạn phân bổ tiền hợp lý để đạt mục tiêu.

Không có bảng chi tiêu, tôi từng chi tiêu vô tội vạ, cuối tháng phải mượn bạn bè. Đừng để mình rơi vào tình cảnh đó!

Các khoản chi tiêu 1 tháng của gia đình gồm những gì?

Mỗi gia đình có cách chi tiêu khác nhau, nhưng tôi nhận ra các khoản chi thường rơi vào những nhóm này:

Chi cố định (những thứ không thể không trả) như tiền thuê nhà hoặc trả góp ngân hàng, hóa đơn điện, nước, internet, điện thoại hoặc có thể là khoản học phí con cái, bảo hiểm sức khỏe

Chi sinh hoạt thiết yếu (để duy trì cuộc sống) ví dụ như: Tiền chợ, thực phẩm nấu ăn, tiền xăng xe, vé xe buýt, tiền thuốc men, khám bác sĩ khi người thân hoặc bản thân gặp sự cố.

Những khoản chi linh hoạt (những thứ có thể cắt giảm) như ăn ngoài, xem phim, đi chơi, thay vào đó, bạn có thể dậy sớm, đi chợ tự nấu ăn. Mua quần áo, mỹ phẩm, đồ công nghệ. Những quà tặng, tiệc tùng nếu cần thiết có thể chi ra để mua.

Tiết kiệm và đầu tư cho tương lai: Như tiết kiệm cho những tình huống khẩn cấp (ốm đau, mất việc,…). Tiền gửi tiết kiệm hoặc đầu tư chứng khoán, bất động sản. Hoặc những dự định lớn lao khác như mua nhà, du học,… cần những số tiền lớn và cần sự tích góp thật sự đủ lâu.

Chi phát sinh khó đoán trước như sửa xe, sửa nhà khi gặp, tiền mừng cưới, sinh nhật khi những người xung quanh bạn báo tin.

Cách lập bảng chi tiêu gia đình hàng tháng

Đừng nghĩ lập bảng chi tiêu là gì đó phức tạp! Chỉ cần làm theo 3 bước sau, bạn sẽ có một kế hoạch tài chính rõ ràng như tôi:

Xác định thu nhập và chi phí hàng tháng

Đầu tiên, hãy ngồi xuống và liệt kê tất cả thu nhập của gia đình:

- Lương chính (sau thuế).

- Tiền làm thêm, kinh doanh online.

- Lãi tiết kiệm, cổ tức (nếu có).

Tiếp theo, ghi lại chi phí. Tôi thường xem lại hóa đơn, tin nhắn ngân hàng hoặc dùng ứng dụng như Money Lover để theo dõi. Đừng bỏ qua những khoản nhỏ như tiền gửi xe hay ly trà sữa – chúng có thể “ngốn” kha khá tiền đấy!

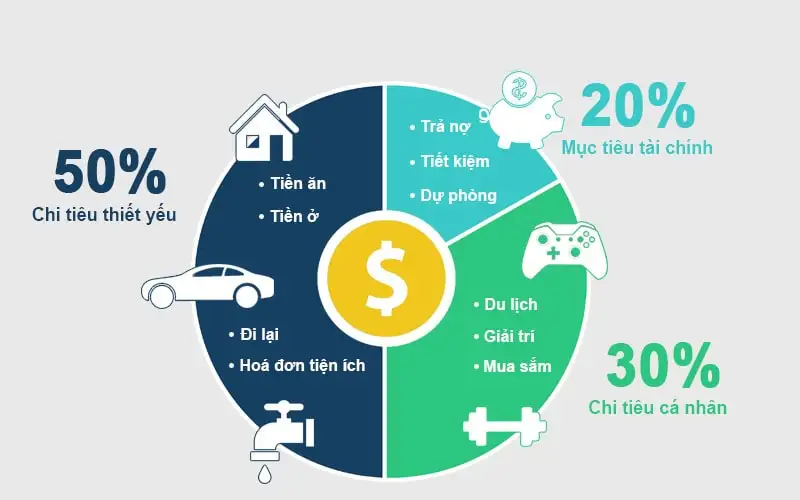

Ưu tiên chi tiêu thiết yếu và cắt giảm chi phí không cần thiết

Sau khi có danh sách chi tiêu, sẽ lên kế hoạch chia chúng thành thiết yếu như tiền nhà, thực phẩm và không thiết yếu (mua sắm, giải trí). Một mẹo tôi học được là áp dụng quy tắc 50/30/20 như sau:

- 50% cho nhu cầu thiết yếu.

- 30% cho sở thích cá nhân (ăn ngoài, xem phim,…).

- 20% cho tiết kiệm và trả nợ.

Hãy mạnh dạn cắt giảm những thứ không cần thiết. Ví dụ, tôi đã giảm ăn ngoài từ 5 lần/tuần xuống 2 lần, tiết kiệm được gần 1 triệu/tháng. Bạn cũng có thể hủy các gói đăng ký không dùng (như Netflix) hoặc săn deal khi mua sắm.

Lập quỹ tiết kiệm và đầu tư dài hạn

Đây là phần tôi thấy “đã” nhất! Hãy dành ít nhất 10-20% thu nhập cho tiết kiệm và đầu tư. Tôi luôn chuyển khoản tiết kiệm ngay khi nhận lương, như một cách “trả cho chính mình” trước. Một vài ý tưởng:

- Quỹ khẩn cấp: Tích lũy 3-6 tháng chi phí sinh hoạt để phòng rủi ro.

- Tiết kiệm mục tiêu: Dành tiền cho những kế hoạch lớn như mua xe, cưới hỏi.

- Đầu tư: Nếu có thời gian tìm hiểu, bạn có thể thử chứng khoán, quỹ mở hoặc gửi tiết kiệm kỳ hạn cao.

Chỉ sau 6 tháng tiết kiệm đều đặn, tôi đã có một khoản kha khá để yên tâm hơn.

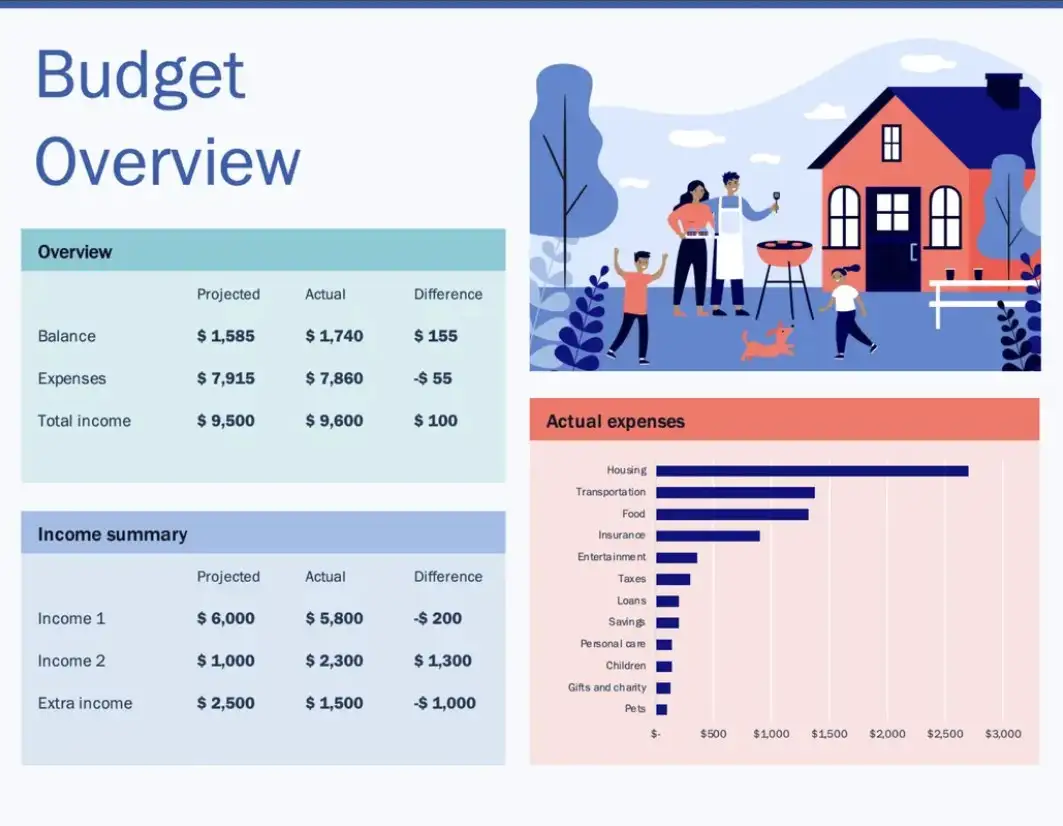

Mẫu bảng chi tiêu gia đình trong 1 tháng

Để bạn dễ hình dung, đây là ví dụ cụ thể cho bảng chi tiêu mẫu của gia đình vợ chồng trẻ, thu nhập 25 triệu/tháng. Bạn có thể dựa vào bảng ví dụ này để có thể cân bằng cho gia đình mình, cụ thể:

| Danh mục | Số tiền (VND) | Ghi chú |

| Thu nhập | ||

| Lương chồng | 15,000,000 | |

| Lương vợ | 10,000,000 | |

| Tổng thu nhập | 25,000,000 | |

| Chi tiêu | ||

| Tiền thuê nhà | 5,000,000 | |

| Điện, nước, internet | 1,200,000 | |

| Thực phẩm | 4,000,000 | Chợ + siêu thị |

| Đi lại | 2,000,000 | Xăng xe |

| Giải trí | 1,500,000 | Ăn ngoài, xem phim |

| Tiết kiệm | 5,000,000 | Quỹ khẩn cấp + gửi ngân hàng |

| Chi phí khác | 1,300,000 | Mua đồ dùng, quà tặng |

| Tổng chi tiêu | 20,000,000 | |

| Số dư | 5,000,000 |

Một số lưu ý khi lập bảng chi tiêu gia đình hàng tháng

Để bảng chi tiêu không chỉ là “kế hoạch trên giấy”, tôi rút ra vài mẹo sau:

- Ghi chép mỗi ngày: Chỉ mất 5 phút buổi tối để cập nhật, nhưng giúp bạn không quên khoản nào.

- Thống nhất với gia đình: Nếu có vợ/chồng, hãy ngồi cùng nhau lập kế hoạch để tránh bất đồng.

- Linh hoạt: Đừng quá cứng nhắc – nếu tháng này có tiệc cưới, hãy điều chỉnh khoản khác.

- Dùng công cụ hỗ trợ: Tôi dùng Money Lover vì nó tự động phân loại chi tiêu và gửi cảnh báo cáo.

- Kiên trì: Tháng đầu có thể hơi lúng túng, nhưng sau 2-3 tháng, bạn sẽ thấy mọi thứ “trơn tru” như tôi!

Lập bảng chi tiêu gia đình hàng tháng không chỉ là cách để “giữ tiền” mà còn là bước đầu tiên để bạn làm chủ cuộc sống. Hãy thử ngay hôm nay, dù chỉ với một tờ giấy và bút và bắt đầu cảm giác kiểm soát được tiền bạc và tiến gần hơn đến ước mơ thật sự rất “đỉnh”! Khám phá thêm các bài viết hay khác qua chuyên mục Mẹo vặt nhé!

Bạn có bao giờ tự hỏi: “Tiền lương vừa nhận đâu mất tiêu rồi?” Hay mỗi cuối tháng lại đau đầu vì không đủ tiền chi trả hóa đơn? Tôi cũng từng như vậy, cho đến khi khám phá ra sức mạnh của bảng chi tiêu gia đình hàng tháng. Tin tôi đi, công cụ này không chỉ giúp bạn kiểm soát tài chính mà còn mở ra cánh cửa cho những giấc mơ lớn như mua nhà, mua xe hay đi du lịch khắp thế giới. Hãy cùng Gocgiadinh.com tìm hiểu cách lập bảng chi tiêu siêu dễ, siêu thực tế, để tiền bạc không còn là nỗi lo!

Lập ngân sách chi tiêu gia đình là gì?

Nói đơn giản, bảng chi tiêu gia đình hàng tháng là “người bạn thân” giúp bạn ghi lại tất cả thu nhập từ tiền lương, thưởng, tiền làm thêm,… và chi phí như chi phí tiền nhà, ăn uống, học phí,… trong một tháng. Nó giống như một chiếc gương soi rõ từng đồng tiền bạn kiếm được và tiêu đi đâu.

Dù bạn là người độc thân, cặp vợ chồng mới cưới hay gia đình đông thành viên, bảng chi tiêu đều là “vũ khí bí mật” để quản lý tài chính. Chỉ cần một tờ giấy, Excel hoặc ứng dụng di động, bạn đã có thể bắt đầu hành trình làm chủ tiền bạc.

Vì sao nên lập bảng chi tiêu gia đình hàng tháng?

Hãy tưởng tượng bạn đang lái xe mà không có GPS – bạn sẽ dễ lạc đường, đúng không? Bảng chi tiêu chính là “GPS tài chính” giúp bạn đi đúng hướng. Dưới đây là những lý do mà bạn không thể sống thiếu nó:

- Biết tiền đi đâu: Không còn cảnh “mơ hồ” về việc tiền biến mất. Bạn sẽ thấy rõ mình chi bao nhiêu cho cà phê, ăn ngoài hay mua sắm.

- Ngăn chặn lãng phí: Tôi từng sốc khi phát hiện mình tiêu gần 2 triệu/tháng cho trà sữa! Bảng chi tiêu giúp bạn phát hiện những “lỗ hổng” này.

- Tiết kiệm dễ dàng: Chỉ cần dành 10-20% thu nhập cho tiết kiệm, bạn đã có quỹ dự phòng hoặc tiền đầu tư cho tương lai.

- Giảm stress: Khi mọi thứ được lên kế hoạch, bạn sẽ bớt lo lắng kiểu “tháng này trả nợ thế nào đây?”

- Chạm tay vào ước mơ: Muốn mua nhà, đi du lịch hay cho con học trường tốt? Bảng chi tiêu giúp bạn phân bổ tiền hợp lý để đạt mục tiêu.

Không có bảng chi tiêu, tôi từng chi tiêu vô tội vạ, cuối tháng phải mượn bạn bè. Đừng để mình rơi vào tình cảnh đó!

Các khoản chi tiêu 1 tháng của gia đình gồm những gì?

Mỗi gia đình có cách chi tiêu khác nhau, nhưng tôi nhận ra các khoản chi thường rơi vào những nhóm này:

Chi cố định (những thứ không thể không trả) như tiền thuê nhà hoặc trả góp ngân hàng, hóa đơn điện, nước, internet, điện thoại hoặc có thể là khoản học phí con cái, bảo hiểm sức khỏe

Chi sinh hoạt thiết yếu (để duy trì cuộc sống) ví dụ như: Tiền chợ, thực phẩm nấu ăn, tiền xăng xe, vé xe buýt, tiền thuốc men, khám bác sĩ khi người thân hoặc bản thân gặp sự cố.

Những khoản chi linh hoạt (những thứ có thể cắt giảm) như ăn ngoài, xem phim, đi chơi, thay vào đó, bạn có thể dậy sớm, đi chợ tự nấu ăn. Mua quần áo, mỹ phẩm, đồ công nghệ. Những quà tặng, tiệc tùng nếu cần thiết có thể chi ra để mua.

Tiết kiệm và đầu tư cho tương lai: Như tiết kiệm cho những tình huống khẩn cấp (ốm đau, mất việc,…). Tiền gửi tiết kiệm hoặc đầu tư chứng khoán, bất động sản. Hoặc những dự định lớn lao khác như mua nhà, du học,… cần những số tiền lớn và cần sự tích góp thật sự đủ lâu.

Chi phát sinh khó đoán trước như sửa xe, sửa nhà khi gặp, tiền mừng cưới, sinh nhật khi những người xung quanh bạn báo tin.

Cách lập bảng chi tiêu gia đình hàng tháng

Đừng nghĩ lập bảng chi tiêu là gì đó phức tạp! Chỉ cần làm theo 3 bước sau, bạn sẽ có một kế hoạch tài chính rõ ràng như tôi:

Xác định thu nhập và chi phí hàng tháng

Đầu tiên, hãy ngồi xuống và liệt kê tất cả thu nhập của gia đình:

- Lương chính (sau thuế).

- Tiền làm thêm, kinh doanh online.

- Lãi tiết kiệm, cổ tức (nếu có).

Tiếp theo, ghi lại chi phí. Tôi thường xem lại hóa đơn, tin nhắn ngân hàng hoặc dùng ứng dụng như Money Lover để theo dõi. Đừng bỏ qua những khoản nhỏ như tiền gửi xe hay ly trà sữa – chúng có thể “ngốn” kha khá tiền đấy!

Ưu tiên chi tiêu thiết yếu và cắt giảm chi phí không cần thiết

Sau khi có danh sách chi tiêu, sẽ lên kế hoạch chia chúng thành thiết yếu như tiền nhà, thực phẩm và không thiết yếu (mua sắm, giải trí). Một mẹo tôi học được là áp dụng quy tắc 50/30/20 như sau:

- 50% cho nhu cầu thiết yếu.

- 30% cho sở thích cá nhân (ăn ngoài, xem phim,…).

- 20% cho tiết kiệm và trả nợ.

Hãy mạnh dạn cắt giảm những thứ không cần thiết. Ví dụ, tôi đã giảm ăn ngoài từ 5 lần/tuần xuống 2 lần, tiết kiệm được gần 1 triệu/tháng. Bạn cũng có thể hủy các gói đăng ký không dùng (như Netflix) hoặc săn deal khi mua sắm.

Lập quỹ tiết kiệm và đầu tư dài hạn

Đây là phần tôi thấy “đã” nhất! Hãy dành ít nhất 10-20% thu nhập cho tiết kiệm và đầu tư. Tôi luôn chuyển khoản tiết kiệm ngay khi nhận lương, như một cách “trả cho chính mình” trước. Một vài ý tưởng:

- Quỹ khẩn cấp: Tích lũy 3-6 tháng chi phí sinh hoạt để phòng rủi ro.

- Tiết kiệm mục tiêu: Dành tiền cho những kế hoạch lớn như mua xe, cưới hỏi.

- Đầu tư: Nếu có thời gian tìm hiểu, bạn có thể thử chứng khoán, quỹ mở hoặc gửi tiết kiệm kỳ hạn cao.

Chỉ sau 6 tháng tiết kiệm đều đặn, tôi đã có một khoản kha khá để yên tâm hơn.

Mẫu bảng chi tiêu gia đình trong 1 tháng

Để bạn dễ hình dung, đây là ví dụ cụ thể cho bảng chi tiêu mẫu của gia đình vợ chồng trẻ, thu nhập 25 triệu/tháng. Bạn có thể dựa vào bảng ví dụ này để có thể cân bằng cho gia đình mình, cụ thể:

| Danh mục | Số tiền (VND) | Ghi chú |

| Thu nhập | ||

| Lương chồng | 15,000,000 | |

| Lương vợ | 10,000,000 | |

| Tổng thu nhập | 25,000,000 | |

| Chi tiêu | ||

| Tiền thuê nhà | 5,000,000 | |

| Điện, nước, internet | 1,200,000 | |

| Thực phẩm | 4,000,000 | Chợ + siêu thị |

| Đi lại | 2,000,000 | Xăng xe |

| Giải trí | 1,500,000 | Ăn ngoài, xem phim |

| Tiết kiệm | 5,000,000 | Quỹ khẩn cấp + gửi ngân hàng |

| Chi phí khác | 1,300,000 | Mua đồ dùng, quà tặng |

| Tổng chi tiêu | 20,000,000 | |

| Số dư | 5,000,000 |

Một số lưu ý khi lập bảng chi tiêu gia đình hàng tháng

Để bảng chi tiêu không chỉ là “kế hoạch trên giấy”, tôi rút ra vài mẹo sau:

- Ghi chép mỗi ngày: Chỉ mất 5 phút buổi tối để cập nhật, nhưng giúp bạn không quên khoản nào.

- Thống nhất với gia đình: Nếu có vợ/chồng, hãy ngồi cùng nhau lập kế hoạch để tránh bất đồng.

- Linh hoạt: Đừng quá cứng nhắc – nếu tháng này có tiệc cưới, hãy điều chỉnh khoản khác.

- Dùng công cụ hỗ trợ: Tôi dùng Money Lover vì nó tự động phân loại chi tiêu và gửi cảnh báo cáo.

- Kiên trì: Tháng đầu có thể hơi lúng túng, nhưng sau 2-3 tháng, bạn sẽ thấy mọi thứ “trơn tru” như tôi!

Lập bảng chi tiêu gia đình hàng tháng không chỉ là cách để “giữ tiền” mà còn là bước đầu tiên để bạn làm chủ cuộc sống. Hãy thử ngay hôm nay, dù chỉ với một tờ giấy và bút và bắt đầu cảm giác kiểm soát được tiền bạc và tiến gần hơn đến ước mơ thật sự rất “đỉnh”! Khám phá thêm các bài viết hay khác qua chuyên mục Mẹo vặt nhé!